令和3年7月9日 松本昌二

1.はじめに

本報告は、シナリオプラニング手法を用いて、おおよそ2030年の国際コンテナ輸送と日本港湾でのコンテナ取扱いについてシナリオを作成し、日本のコンテナハブ港整備の将来について戦略を検討するものである。

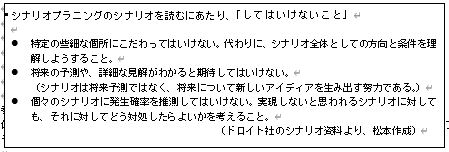

シナリオプラニング(Scenario Planning)は、企業や行政府その他の組織の中で、具体的な戦略を検討するために使われてきた。わが国でシナリオプランニングとして最も注目されている手法は、ロイヤルダッチシェル(シェル)による手法であり、本報告でも「探索的シナリオ」と呼ばれるシェルの手法を適用する。後述するように、コロナ禍にシェルが発表したシナリオをベースとして、国際コンテナ輸送の分野でシナリオを作成し、戦略を検討するものである。また、本報告は、組織やグループが検討したものではなく、私一人で行ったものであるので、シナリオプランニングを国際コンテナ輸送とハブ港に適用した一つの事例として見ていただきたく、結果であるシナリオと戦略の妥当性を強く主張するものではない。

なお、シナリオプラニングには相当な数の異なる論理・手法が存在し、さらに視野を広げると、フォーサイト(Foresight、先見、未来洞察)と呼ばれる方法論が存在し、フォーサイトの一部のプロセスとしてシナリオプラニングが位置づけられている(鷲田 (2016))。シェルの手法については、西村 (2002)や角和 (2005) が入門として適当である。

交通運輸政策の分野でもシナリオプランニングの有用性が指摘され、最近の例としては、佐藤ら (2018)がシナリオプラニングの規範的シナリオを適用して、2050年を目標年次としたインド太平洋地域の国際物流インフラ戦略の長期的方向性を分析している。その後はモデルによる定量的な予測を行う予定とあり、長期的な予測に活用するためのシナリオプラニングと見受けられる。

以下、2ではシェルのコロナ禍の経済社会を考えるシナリオを紹介する。3では、本報告のテーマである国際コンテナ輸送と日本のハブ港整備について、現状及び幾つかの論点を検討する。4では、シェルが作成したシナリオをベースとして、国際コンテナ輸送と日本のハブ港に関するシナリオを作成し、5では、作成したシナリオをもとに日本のハブ港整備について長期的な戦略を検討し、6はまとめである。

2.シェルのポストコロナ・シナリオ:「2020年代を再考する」

コロナ禍の社会経済を考えるシナリオプランニングについて、角和 (2020)よれば、2020年4月にデロイト社 (Doloitte)がシナリオを発表し、次いで2020年9月にシェルがシナリオを発表した。デロイト社はシナリオの時間射程を2020年から3~5年とし、比較的短期の未来を扱った。シェルのシナリオは、ポストコロナ世界、今後10年間の社会経済システムのシナリオを提示した後で、2030年までのエネルギーミックスとCO2排出量を数量的にみせている。本論では、シェルシナリオの前半をお借りして、シェルシナリオをベースとして世界コンテナ輸送と港湾整備のシナリオを作成することとする。シェルは前段において社会経済システムを提示した後で、エネルギー分野の予測につなげているのであるが、本論では国際コンテナ輸送の分野につなげて、もう一つ別のシナリオを2階建てで作成しようと意図している。

まずはシェルのシナリオを紹介するが、角和昌浩氏による独自の紹介も参考にしつつ、説明する。

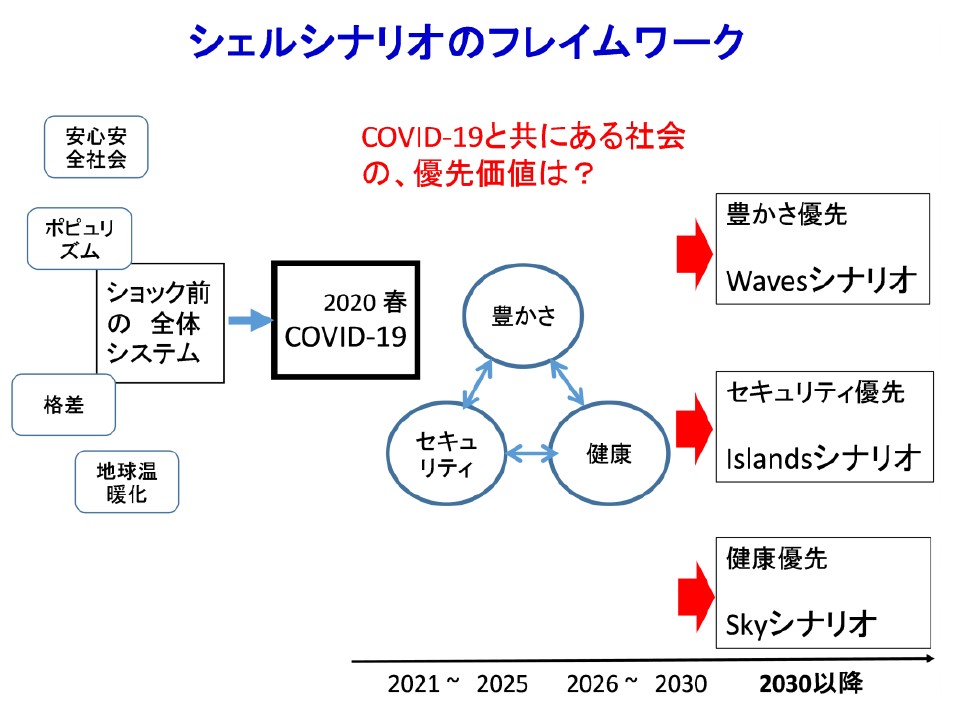

2020年9月、シェル本社のシナリオチームがコロナシナリオを公表した。コロナ禍をショック事象とし、「ショック前の全体システム」とショック事象は前後関係にあり、ショック事象と「ショック後の全体システム」は因果関係で接続される。「ショック前の全体システム」は、例えば、ポピュリズムや地政学的繋がりによって、既に流動化しており、コロナ禍というショック事象は世界大の不安定性を助長する。

次に、コロナ禍は、ショック後の社会経済システムにどう影響するのか?シェルのシナリオフレームは、以下の設問から出発する。

我々の社会が、将来もCOVID-19と共にあり続けると覚悟した、として、それでは、この社会は、何を、社会共通のめざすべき価値として合意するのか?その結果、どんな社会経済像が現れるか?それはエネルギー・環境課題について、どう応えるのか?

ここで演繹的アプローチが使われる。シェルは社会的に合意できる共通善として、豊かさWealth、セキュリティSecurity、市民生活の健康Healthの3つがある、とした。この3つは未来社会を様々な異なった姿へと形成する動因(ドラーバー)である。未来は、我々がどのドライバーを優先したいと合意するか、によって複数の違った未来へと展開してゆく。

ここで、豊かさWealth、市民生活の健康Healthは、容易に理解できるけれども、セキュリティSecurity(安全、安心)はそうでもない。シェルによれば、セキュリティを優先するとは、自国・自己の安全を優先することであり、自国充足、自国利益、地域の利益、ナショナリズム、地政学的分断を意味させている。それに対立する方向は、国際協働、グローバルセキュリティなどとなる。

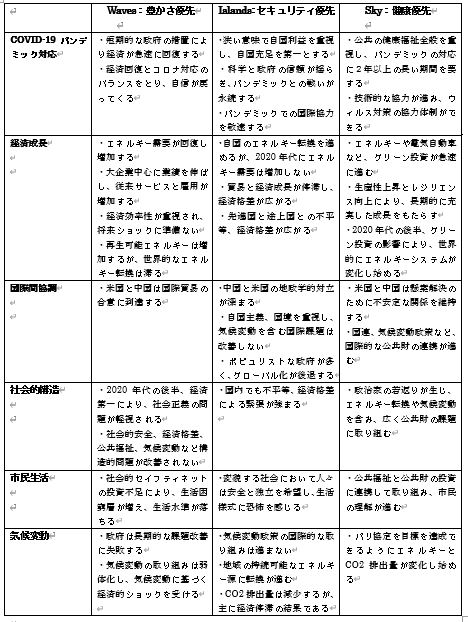

シナリオは、3つのどれを優先させるか(第一とするか)によって、3つあり、豊かさ優先=A Waves World、セキュリティ優先=An Islands World、健康優先=A Sky World、と命名した。シェルは、「これらは予測ではない、シェルの戦略であり、ビジネス計画である」と強調している。以下、シェルの3つの社会経済シナリオを概説する。シナリオの詳細は付録の表を参照されたい。

豊かさ優先:A Waves World

経済的豊かさを優先するWavesのシナリオ世界では、パンデミックからの回復が比較的早い。各国経済はコロナと共に生きる方策の学びに成功した。経済回復と併せて、エネルギー需要も回復する。

各国政府は既存大企業に経済復興への支援を求め、大企業の業績は好調を続ける。従来型のサービスが復興を拡大し、雇用を創出する。米国と中国は国際貿易の合意に到達する。そうなると、社会は社会課題に対する構造改革を怠る。例えば社会保障、格差、公衆衛生、そして気候変動といった課題への取り組みは遅れるだろう。気候変動は、政治のアジェンダから落ちて、漂流し、再生エネルギーの力強い成長にも拘らず、エネルギー転換は世界的に行き詰まる。加えて、経済効率に焦点が当たるので、将来のショックへの対応余地が全く残されていない。

今後10年、豊かさを社会目標として優先するとWavesシナリオになる。2030年を過ぎると、このシナリオでは構造改革が遅れてしまった世界が現れる。いずれ、高コストの調整を強いられるだろう。

セキュリティ優先:An Islands World

各国は、自給自足、自国利益を護り国際協力から距離を置く。貿易と経済成長が減速し、経済力格差が先進国/途上国間の緊張を悪化させる。米中間の地政学的分断は深まる。多くの政府は、ロックダウンの緩和と再強化の繰り返しに苦闘する。経済活動は“失われた10年”、エネルギー需要は伸び悩む。各国はローカルな再エネソリューションに注力し、環境汚染は改善する。CO2排出量の伸びは鈍化するが、それは経済減速の結果である。各国は国内問題に注力し、気候政策など世界力の課題の進展はパッチワークとなる。

今後10年、セキュリティを社会目標として優先すればIslandsシナリオになる。2030年を過ぎてIslandsは、地政学的パワーのブロック化が進んだ、分断された世界となる。

健康優先 A Sky World

社会は市民の健康的生活の確保を優先する。COVID-19は手ごわく、容易に収束しない。ソーシャルディスタンシングは長期にわたり、社会活動の再開は漸進的である。ただし、この“手ごわさ”が各国政府を真剣にさせ、実務的な協働を促す。ベストプラクティスやソリューション、トラベルコリドー(2国間の往来可能な仕組み)。国家間アライアンスが構築されてゆく。 米国と中国は懸案解決のために不安定な関係を維持する。

国内経済対策は、生産性向上策と経済のレジリエンス構築が主力で、これが将来の安定成長に向けた手堅い基盤となる。2020年代後半、グリーン投資刺激策の影響が現れ、世界のエネルギーシステムは変わり始める。CO2排出量の軌道はパリ協定の目標に沿い始める。

市民の健康的生活優先を実効あるものとするには、よく調整された政策パッケージが必要だが、社会はこれに成功する。それが若い世代の政治家たちを勇気づけ、他の社会目標、例えばエネルギー転換と気候変動対策等が推進されてゆく。

このSkyシナリオは、シェルが2018年に公表した”Sky Meeting the Goals of the Paris Agreement”に描かれた「Skyシナリオ」の行程に乗る。2030年以降、先駆的な政府と民間企業との間に協力関係が見られ、革新的な政策イニシアチブやビジネスモデル、そして科学技術が展開する。

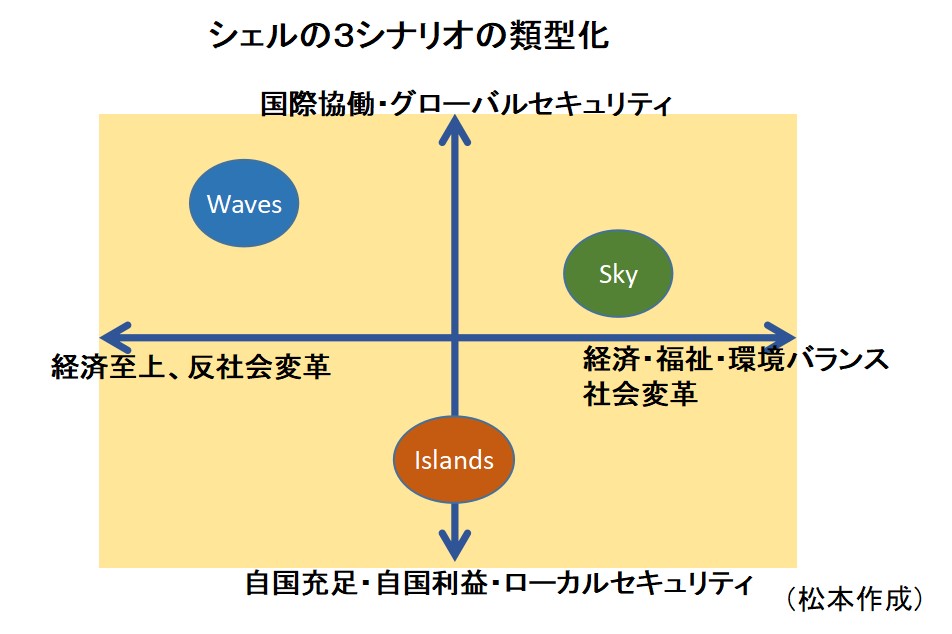

シェルの3つの社会経済シナリオをよりよく理解するために、以下の図を作成した。シェルの英文サイトを読むと、動因(ドライバー)であるセキュリティでは、一方の方向は自国充足、自国利益、ローカルセキュリティ、地政学的分断などであり、対立する方向は国際協働、グローバルセキュリティなどとなる。さらに、豊かさWealthと健康Healthは、必ずしも相対立する概念ではないが、便宜上1軸に乗せて作成したのが下図である。これにより3つのシナリオWaves、Islands、Skyの相対的な位置づけが容易に理解できると考える。

3. 日本での国際コンテナ輸送とハブ港の課題

本論の最終目的は、国際コンテナ輸送における国内ハブ港について政策的戦略を検討することであるので、まず日本の港湾を取り巻く環境の変化をみずほ銀行 (2021)を参考にして整理したい。

① 海上貨物のコンテナ化は、輸送効率・荷役効率の飛躍的な向上により、1960年代から急速に普及し、現在のグローバリゼーションの発展に寄与してきた。2000年代初頭に中国のWTO加盟を契機としてコンテナ貨物輸送需要が増大し、輸送コスト削減の必要性とコンテナ船社間の競争を背景として、コンテナ船は近年急速に大型化が進んだ。同時にコンテナ船社間のアライアンスにより、航路集約、基幹航路の寄港地絞り込み、および貨物の囲い込みが生じた。2020年12月現在、積載量24,000TEU(40フィートコンテナで12,000 本)を超えるコンテナ船が登場し、アジア~欧州航路を就航している。こうしたコンテナ船大型化の流れを受けて、港湾側においても、大深度岸壁や荷役機械の大型化、コンテナターミナルの効率化といった対応が求められる。

② 国内港湾におけるコンテナ取扱量は、2000 年に14.9 百万TEU であったものが、2019 年速報値では23.4 百万TEU まで約1.6倍増加しており、リーマン・ショック等の影響を受けた2009 年の落ち込みを除き、上昇基調を描いた。その一方で、世界の港湾に目を向けると、2000 年に220 百万TEUであったコンテナ取扱量は、2018 年に790 百万TEU まで約3.6倍増加した。

③ 世界の港湾別コンテナ取扱量ランキングをみると、1980 年に、日本の港湾は神戸港(第4 位)、横浜港(第13 位)、東京港(第18 位)等を中心に存在感を有していたものの、2019 年におけるランキング(速報値)においては、国内港湾はいずれも20位以下のランク外となっている。ランキングの20位までに中国の港湾9港(上海、寧波ー舟山、深圳、広州、青島、香港、天津、等)が入っており、年間取扱量約1,000~4,000万TEUは、中国でのコンテナ輸送需要がいかに莫大かを示すものである。一方、シンガポール港3,700TEUや釜山港2,200TEUといったハブ港は、アジア発着貨物のトランシップ港となることを志向し、その機能を急速に拡大した。

④ 釜山港では、2006 年に釜山新港を開港し、大規模コンテナターミナルを整備するとともに、後背地の自由貿易地域内に大規模な物流団地を整備し、各種インセンティブ制度や税制優遇措置を導入することで、ハブ港としての機能強化および競争力の維持に取り組んでいる。こうした釜山港の積極的な取り組みにより、日本を始めとする近隣国の企業にとっては、物流の中継・配送拠点として釜山港を活用することで物流コスト削減・リードタイム短縮等によるメリットが生じ、釜山港をトランシップ港として積極的に活用する動きが進んでいる。釜山港の基幹航路数も増加傾向にあり、2020年には81回数/週となっている。

⑤ 国内港湾のこのような状況において、国は2009年10月に、大型化が進むコンテナ船に対してアジア主要国と遜色のないコスト・サービスの実現を目指すべく、「選択」と「集中」に基づいた国際コンテナ戦略港湾の選定を行うこととし、2010 年8月、国際コンテナ戦略港湾として京浜港および阪神港を選定した。国際コンテナ戦略港湾においては、内航・トラック・鉄道によるフィーダー網の抜本的強化に向けた施策等を推進するとともに、その運営に当たっては、民間企業が出資する「港湾運営会社」を設立し、国際競争力の強化を図ることとされた。

⑥ その後、国は2014 年1月に「集貨」、「創貨」、「競争力強化」の3本柱の施策からなる「最終とりまとめ」を公表した。国は2014 年11 月に阪神港における港湾運営会社として阪神国際港湾(株)を指定し、2016 年3月には京浜港における港湾運営会社としてYKIP10を指定した。2019 年3 月には、これまでの政策目標の達成状況、個別施策の実施状況をフォローアップし、AI、IoT、自働化技術の発展等の状況の変化を踏まえて政策目標と個別施策の見直しを行った結果を「最終とりまとめフォローアップ」として公表した。

⑦ 2018 年7 月に国土交通省は、「港湾の中長期政策『PORT 2030』」をとりまとめた。コンテナ物流に関わる施策として「情報通信技術を活用した港湾のスマート化・強靱化」が盛り込まれており、AI、IoT および自働化技術を組み合わせ、コンテナ蔵置計画の最適化や貨物の搬入・搬出の迅速化等を図ることにより、世界最高水準の生産性を有する「AIターミナル」の形成を目指すといった将来像が提示されている。国際コンテナ戦略港湾の施策を進め、京浜港と阪神港の2港湾に集中することに変わりはない。

⑧ 2020 年10 月、菅内閣は「2050 年までに、温室効果ガスの排出を全体としてゼロにする、すなわち2050年カーボンニュートラル、脱炭素社会の実現を目指す」ことを宣言した。「2050 年カーボンニュートラルに伴うグリーン成長戦略」が経済産業省から2020 年12 月に公表され、その中の「⑧物流・人流・土木インフラ産業」において、今後の取り組みとして国際港湾における温室効果ガスの排出を全体としてゼロにする「港湾におけるカーボンニュートラルポート(CNP) の形成」が明記された。

次に、2010年以降の日本の国際コンテナ輸送とハブ港関連の研究報告について、簡単にサーベイを行うこととしたい。

松尾 (2010)は、コンテナ港湾の国際競争とは、近隣の海外港湾に一部を奪われたり、海外港湾から奪ったりするトランシップ(T/S)のことであるとし、T/S率から見て日本の港湾と比較すべきは釜山港のみで、ほかの外国港湾とは国際競争をしていない。欧米航路のコンテナ船が寄港するのは京浜港と阪神港の2港として、地方ブロック毎の国内ハブ港(10港程度)は東アジアと直接航路を結び、欧米とは京浜港や阪神港と結ぶ。すなわち、京浜港や阪神港といえども(T/S機能を持った)国際ハブ港を目指すのは適確な政策ではないと主張する。

津守 (2011)は、日本のコンテナ港湾の「競争力」をコンテナ貨物の取扱量で議論するのは間違いであるとする。「競争力」を規定するのは、外航海運ネットワーク(欧米基幹航路、トランシップ機能)、内航海運と陸上物流のネットワーク、そして後背地の産業集積である。日本は貨物量という面で東アジア域内の中心になりえない状況であり、国内での港湾機能の分散(過剰分散)が釜山港などの外航海運ネットワークの形成と結びついていることが問題である。日本に必要とされる政策は、港湾という空間に限定されないこと、それも港湾施設の過剰・過大整備をしないこと、内航フィーダーだけでなく内航海運業界全体の活性化、産業振興・産業創出を明確に促す港湾政策である。コンテナの国内ハブ港を1つ選ぶなら京浜港、2つ選ぶなら京浜港と阪神港とし、環日本海は釜山港をハブとするのが現実的であるという。

高橋 (2014)は、日本港湾の国際競争力を強化するため、インフラの資本費・維持管理費、港湾管理者の財政、制度の法的論点、港湾の民間運営、災害時の対応を含む6つの観点から検討し、新たな港湾運営制度を提案する博士論文であり、本報告に関連する部分に限定して紹介する。まず、港湾における国際競争力強化とは、物流コストの低減、リードタイムの短縮、サービスの向上によって達成される日本の生産性を向上することであると定義する。国際コンテナ拠点港湾の成長シナリオを考えるとして、当該港湾のコンテナ取扱量は、背後圏の発生貨物量とトランシップ貨物量の和であり、その和が拠点港湾の成立に必要な貨物量より大であらねばならないとする。日本は細長い国土に多くの港湾が配置され、港湾背後圏の奥行きが短い。そのためコンテナ船の大型化に対応して、港湾配置間隔を大きくする(拠点港湾を大胆に集約する)政策をとり、内航海運の一層の効率化が不可避である。

さらに高橋 (2014)の第7章で、首都圏直下型地震、南海トラフ地震等が発生した場合を分析して、被災港湾のバックアップ機能を果たす重要な港湾は、三大湾の港湾と日本海側・瀬戸内海の港湾であることを明らかにした。さらに大規模自然災害に備え、北部九州に大型船の寄港を可能とするハブ港湾を整備するか、釜山港・上海港等との国際間連携を進めるかを考えると、前者が地勢学的にみて現実的であるとする。

本論文の結論として、国際競争力を強化するための港湾運営を確立するためには、上下分離方式による港湾運営制度を発展させ(上下分離)、港湾資産については大胆な港湾統合によって港湾資産を集約し資産管理会社が資産管理を行うとともに(縮小均衡)、港湾運営については全国1社の民間企業を設立し広域運営を行うこと(規模の経済の追求)、さらに政府のリーダーシップを法的制度に組み入れ(政府のリーダーシップ強化)、大規模災害に備え北部九州にハブ港湾を整備することを提案している。

堂前・松本 (2016)は、アジア北米西岸航路(東航)の分析により、日本の荷主が日本の主要港湾でなく、海外のハブ港でトランシップして輸送する傾向が強まっていることを示す。同航路について、荷主の輸送経路選択行動モデルによって、選択要因は海上輸送日数、寄港頻度、船舶輸送容量という船社サービスであることを明らかにした(運賃は有意でない)。さらに、南海トラフ巨大地震が発生したとき、地方の被災港湾10港で処理できないコンテナ貨物が非被災の港湾(京浜港、阪神港など)にシフトすると推計し、港湾によってはコンテナ処理能力が逼迫するとした。しかし、国際コンテナ港湾の集約(数、配置)については今後の課題としている。

みずほ銀行 (2021)は、京浜港だけを対象とするが、国際コンテナ戦略港湾政策の施策進捗を評価する唯一の研究報告である。自治体・港湾運営主体の取り組みとして、京浜港の創貨施策(施設整備事業)は概ね順調に進んでいるとする。今後の集貨施策として、国内と海外でトランシップしているコンテナを京浜港が獲得することはYKIP (横浜川崎国際港湾(株))のインセンティブ制度の継続によっても困難であろうし、新規航路開拓の余地も乏しい。背後地での新たな産業誘致による国内貨物需要を喚起する必要がある。次に、競争力強化施策では、港湾の自働化・AIターミナル形成は、効率化、24時間稼働、労働力不足対応に貢献し、荷役コストの削減も期待される。遅れている港湾関連データ連携基盤などの普及に取り組むことが必要である。2050年カーボンニュートラルに向けた取り組みによって、差別化することができる。さらに、京浜港の港湾運営主体について、東京港と横浜港・川崎港が異なる施策を展開することがみられるので、両者の密な連携や一体運営を実現することによって国際競争力の強化が期待される。以上のような今後の施策を推進するために国の役割は多様であるという。

以上、数少ない研究論文を選んでサーベイしたものであり、この分野での研究活動が決して活発とは言えないであろう。各論文が提案するビジョン・構想には差異がみられるが、基本的な問題意識はかなり共通点がみられ、本論においてシナリオプラニングの適用を試みることは今までにない視点からみることになり意義あると思われる。

4. ポストコロナの世界コンテナ輸送と日本のハブ港整備のシナリオ

2020年春頃にはコロナの感染拡大で国際コンテナ輸送量が減少した。その後夏以降、アメリカでの巣ごもり需要の増加によって急増に転じ、世界コンテナ船の運賃は上昇傾向が続いた。さらに、港湾の混雑により入港の順番待ちが生じ、世界的にコンテナ不足が起きたという。世界貿易への影響が懸念されていて、物流コストの上昇が長期化した場合、モノの価格上昇につながる恐れがあると専門家が指摘している。

これはまさに短期的な影響であるが、中長期的に2030年の国際コンテナ輸送と日本の港湾整備のシナリオを考えるにあたり、動因(ドライバー)となるのは、以下のものと考える。

① 世界の貿易量、とりわけコンテナ輸送量が今後も増加し続けるか?

特に、アメリカ、欧州との貿易相手国が東アジアから東南アジアへシフトするか?

② コンテナ輸送船舶の大型化、岸壁・バースの水深拡大が今後とも進むか?

③ LNG燃料船や水素燃料船の導入、その他の技術改良によるコンテナ船排出CO2の削減対策がどこ まで進むか?

④ コンテナ船の基幹航路やフィーダー輸送での就航・寄港行動がどのように変化するのか?

⑤ コンテナハブ港でのオペレーションの効率化、無人化がどこまで進むか?

(DXデジタル化、スマート化、ペーパーレス化等)

⑥ カーボンニュートラルポート(CNP)に向けた取り組みがどこまで進むのか?

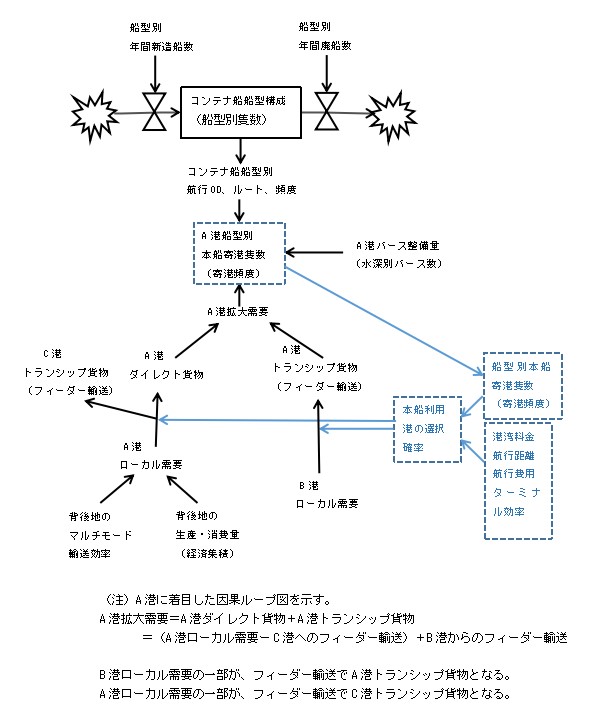

とりわけ②④⑤に係る国際コンテナ輸送と港湾に関して、システム思考のツールである「因果ループ図」に描いたのが下図である(因果ループ図の作成には、渡部ら(1998)を参考にした)。コンテナ船の大型化というと岸壁水深が寄港の決定要因と考えがちであるけれども、港のコンテナ取扱量である需要量が重要である。港のコンテナ需要総量は、当該港のローカル需要と他港からフィーダー輸送されるトランシップ需要の和であり、ここでは拡大需要と呼んでいる。港の船型別本船寄港隻数(寄港頻度)は、大きくは航行OD、ルート、頻度等を前提として、港のバース整備量と拡大需要によって決定される。船型別本船寄港隻数は、当該港に寄港する本船を利用するか、あるいは他港へフィーダー輸送するかを決める選択確率に影響を与え、結果として当該港の拡大需要を決定するという均衡条件によって成り立っている。

大きくは、船舶大型化と航行ルート・寄港に関して、船主が判断する船舶サイドがあり、他方では港湾、荷役、背後地輸送、荷主など様々な主体(利害関係者)が関わる港湾サイドがあり、両者の均衡によってコンテナ船の寄港と港の取扱量が決定されることがわかる。

コンテナ船舶の大型化について、R. Kapoor (2016)は、1996年時点で18,000TEUを超えると規模の経済は消滅すると推計している。船舶の大型化は、大型船が接岸する岸壁・バースやターミナルの投資を必要とし、コンテナヤードと背後地の交通渋滞をもたらし、荷主から見て寄港頻度が減少するなど、もはや総費用を減少させないと言うわけである。今後、最大船型は限界に近づいているとしても、コンテナ船の新造船・廃船によって船型構成の大型化は進むと考えるのが妥当である。

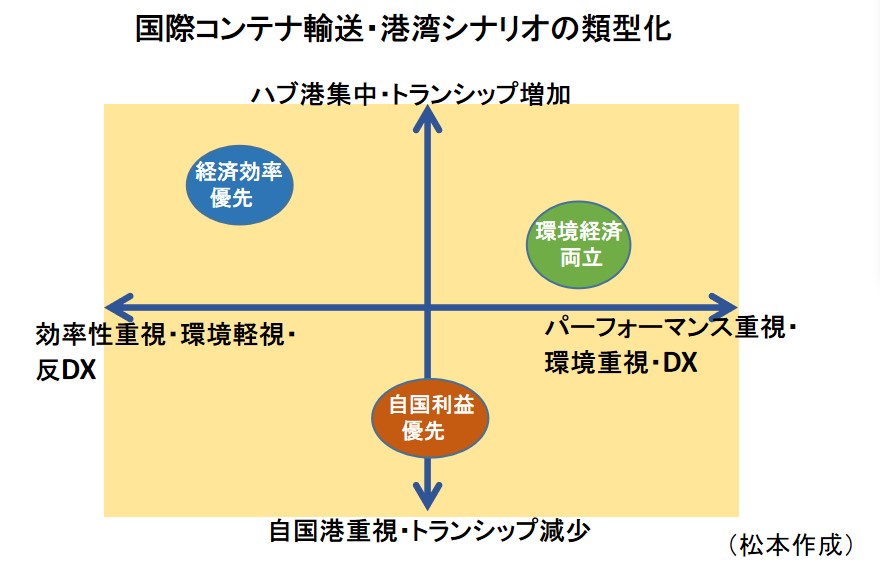

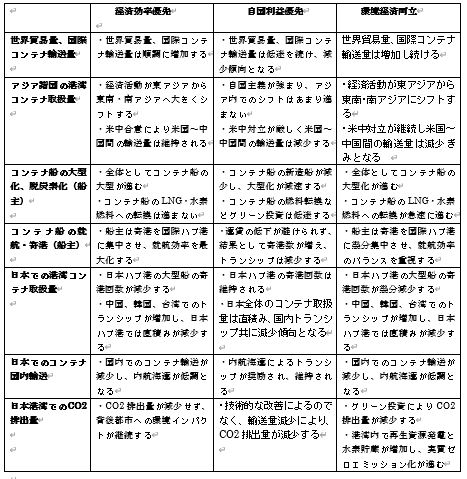

シナリオ作成の結論を先に述べると、シェルの3つのシナリオWaves(豊かさ優先)、Islands(セキュリティ優先)、Sky(健康優先)それぞれに対応して、国際コンテナ輸送と日本のハブ港に係る3つのシナリオを作成し、「経済効率優先シナリオ」、「自国利益優先シナリオ」、「環境経済両立シナリオ」という名称をつけた。3つのシナリオをわかりやすく類型化すると、下図のようになる。シナリオの詳細は、付録の表を参照されたい。

「経済効率優先シナリオ」

・世界貿易量は順調に伸び、国際コンテナ輸送量も増加する。既に発注されているコンテナ船新造船の影響により、コンテナ大型船の隻数が増え、船社は国際ハブ港を重点とした最大限に効率的な寄港を行い、国内・国間のトランシップ貨物が増加する。

・アジアの輸送パターンは、東アジアから東南・南アジアに重点がシフトするが、米中合意によりアメリカ~中国間の輸送量は維持される。

・効率性一辺倒の反動として、LNG燃料船、ヤード荷役の電動化など船舶・港湾へのグリーン投資は低迷を続け、デジタル化など改革は順調に進まない。関連のCO2排出量は減少することなく、港の背後都市への環境影響が継続される。

・日本の主要港湾では、大型船の寄港回数減によりコンテナ直積みの取扱量が減少し、中国、韓国、台湾のトランシップ貨物が増える。コンテナ取扱量の維持に経営資源を消費し、デジタル化や環境対策が遅れる。国内のコンテナ輸送と内航海運が低調となる。

「環境経済両立シナリオ」

・世界貿易量は快復に向い、国際コンテナ輸送量も増加する。新造船の影響により、コンテナ大型船の隻数が増え、船社は国際ハブ港を重点とした最大限に効率的な寄港を行い、国内・国間のトランシップ貨物が増加する。

・アジアの輸送パターンは、東アジアから東南・南アジアに重点がシフトし、米中対立が継続しアメリカ~中国間の輸送量は減少傾向となる。

・パーフォーマンス重視と国際的な脱炭素化の動きに影響されて、LNG燃料船、ヤード荷役の電動化など船舶・港湾へのグリーン投資が活発に実施され、デジタル化など改革が順調に進む。その結果として関連のCO2排出量が減少する。

・アジア諸国の港勢進展とは裏腹に、日本の主要港湾では、大型船の寄港回数が減り、コンテナ直積みの取扱量が減少し、中国、韓国、台湾のトランシップ貨物が増える。国内でのコンテナ輸送量が減少し、内航海運が低調となる。一方、港湾内で再生資源発電と水素貯蔵が増加し、実質的なゼロエミッション(カーボンニュートラル)化が進展する。

「自国利益優先シナリオ」

・世界貿易量は低迷を続け、国際コンテナ輸送量も減少気味となる。コンテナ大型船の隻数が増えるため、船社は効率的な就航を意図するが、運賃の低下は避けられず、結果として多くの港を寄港することになり、トランシップ貨物は減少する。

・アジアの輸送パターンは、東アジアから東南・南アジアへのシフトがあまり進まないが、一方米中対立が激しくアメリカ~中国間の輸送量が減少する。

・コンテナ船社、港湾共に低迷するので、船舶と港湾へのグリーン投資も低迷し、デジタル化など改革もあまり進まない。技術的な改善によるのでなく、輸送量の減少により、関連のCO2排出量は減少する。

・日本の主要港湾では、全体のコンテナ取扱量は直積み、トランシップ貨物共に減少傾向であるが、大型コンテナ船の寄港回数は継続される。内航海運によるトランシップが奨励され、維持される。

5.日本の国際コンテナ輸送と港湾整備に関する政策戦略

シナリオプラニングはシナリオ作成で終わりではなく、最後のプロセスとして戦略の検討に進む。西村 (2003)によれば、シナリオが複数あるので、個々のシナリオ毎に戦略があるはずあり、一方、複数のシナリオに共通して有効な戦略があるはずである。すなわち、複数シナリオに共通な戦略と一つのシナリオ毎の戦略が存在する。また、外部環境であるシナリオが現われようとも組織の「機会」として生かすような戦略と、シナリオが組織の「脅威」となるとしても防ぐような戦略があるはずで、それぞれのシナリオに対して機会と脅威の幾つか戦略案を考え出すようにする。

ここで検討する戦略は、日本での国際コンテナ輸送と港湾整備に関する政策であり、日本政府、港湾管理者の立場からの戦略を考える。以下、作成した3つのシナリオ(経済効率優先、環境経済両立、自国利益優先)毎に戦略を検討する。

「経済効率優先」シナリオに対する戦略

① 国内のハブ港(国際コンテナ戦略港湾である京浜港と阪神港)では、基幹航路数と寄港回数の減少に歯止めをかける施策(港湾荷役コストの削減、インセンティブ制度、港湾関連情報システムの一括窓口サービス (Single Window)など)を継続して進める。それでも、京浜港と阪神港の2港を維持することが困難な事態となれば、京浜港1港に集約させる政策を採用せざるを得ないことになる。少なくとも、そういう事態を想定した政策を準備しておくことが必要である。

② 国内コンテナ港からフィーダー輸送するトランシップ港を、韓国、中国など外国港から国内ハブ港(京浜港、阪神港)に転換させるためには、コンテナ輸送だけでない内航海運ネットワークを中長期的に整備する必要がある。これは荷主/荷受人~国内コンテナ港湾~ハブ港(京浜港、阪神港)という輸送であり、内航海運船舶やターミナル運営をデジタル化・自動化によって極限までコスト削減するような競争力を持った「スマート内航海運システム」の設計が必要であり、そこではコスト最小化を達成するために国内コンテナ港湾を例えば10港までに絞ることが必要になるであろう。そして、この内航海運システムから外れた港湾においては、コンテナ輸送/荷役から他の機能(例えば、再生エネルギー発電)へ転換させる施策が必要となる。

③ 港湾関連情報システムの一括窓口サービス、AIターミナル形成は、とりわけ日本の港湾が遅れている分野である。NACCSの整備、港湾関連データ連携基盤とCONPASとの接続等が進められている。しかし、世界に目を向けると、港湾関連の官民ステークホールダーを取り込んだPCS(Port Community Systems)が主流であり、さらにTradeLensやGSBN (Global Shipping Business Network)などのメガプラットフォームが立ち上がって、既存のPCSとの連携が図られている。日本の導入システムが民間にとっても確実に一括窓口サービスを実現し、国際競争力の増強につながるように、中長期的にシステム開発することが必要である。

「環境経済両立」シナリオに対する戦略

① 「環境経済両立」シナリオは、経済を優先させるものであり、「経済効率優先」シナリオに対する戦略がそのまま有効な戦略となる。

② グリーン投資、カーボンニュートラルポート(CNP)については、現実的にはゼロエミッション政策や事業化が不確実な状況にあるだけに、港湾・海運サイドでの施策、事業化方法も急いで決定するのはリスクが大きいと言えよう。そのような場合は、代替案を含んで、途中で計画を変更するようなフレキシブルな港湾計画が必要である。フレキシブルな港湾計画に関しては、Taneja (2013)が参考となり、アムステルルダム港でのケーススタディが紹介されている。さらに、上述の「スマート内航海運システム」の設計において国内コンテナ港湾を10港程度に集中させることを考慮すると、国内コンテナ港として残る港湾・残らない港湾に異なるアプローチをとる必要が生じてくる。

③ シナリオ作成では検討していないが、3つのシナリオに共通して、巨大地震が発生した場合、国際コンテナ戦略港湾(京浜港と阪神港の2港、あるいは京浜港の1港)のバックアップについて戦略検討が必要である。高橋 (2014)の第7章では、首都圏直下型地震、南海トラフ地震等が発生した場合を分析して、バックアップ機能を果たす重要な港湾は、三大湾の港湾と日本海側・瀬戸内海の港湾であることを明らかにした。さらに大規模自然災害に備え、北部九州に大型船の寄港を可能とするハブ港湾を整備することが地勢学的に現実的であるとしている。しかし、北部九州のハブ港を整備しても平常時に釜山港とハブ機能を競争しても勝ち目はなく、災害時には国際間連携を準備するのが妥当であると考える。

「自国利益優先」シナリオに対する戦略

① 国内のハブ港(京浜港と阪神港)で、基幹航路数と寄港回数は十分に維持されているけれども、コンテナ取扱需要量は伸びていかない。中長期的に背後地立地の新たな産業育成による貨物需要、および国内コンテナ港からのトランシップ貨物需要の増加を図ることが求められる。他の2つのシナリオと共通して、国内コンテナ港湾を10港程度に集中させ、「スマート内航海運システム」を開発し導入することが必要である。

② 船主側のコンテナ船舶大型化は進まずに船型構成は現状維持であるので、港湾サイドでも規模的な拡大はせずに、最低限の施設更新や維持管理に取り組むのがよい。

③ デジタル化、グリー化に向けて、財政、民間資本共に十分でないだけに、費用対効果、パーフォンマンスを厳しく評価することが求められる。

6.おわりに

以上、シェルの2020年代のポストコロナ・シナリオをベースとして、2030年国際コンテナ輸送と日本の港湾整備に関する3つのシナリオ(経済効率優先、自国利益優先、環境経済両立)を作成し、各シナリオ毎に戦略を検討した。3つのシナリオに共通する戦略をまとめると、以下のようになる。

① 国内のハブ港(京浜港と阪神港)の競争力増大を図っていくとしても、京浜港と阪神港の2港を維持することが困難な事態となれば、京浜港1港に集約する政策を採用せざるを得なくなるので、そういう事態を想定した政策を準備しておく。

② 国内コンテナ港湾を例えば10港までに絞ったうえで、コンテナのフィーダー輸送だけでなく内航全体をカバーする「スマート内航海運システム」を設計し実現させる。この内航海運システムから外れた港湾においては、コンテナ輸送/荷役から他の機能(例えば、再生エネルギー発電)へ転換させる。

③ 世界に目を向けると、港湾関連の組織間情報システムはPCSが主流である。日本の導入システムが民間にとっても確実に一括窓口サービスを実現し、国際競争力の増強につながるように、中長期的なシステム開発を行う。

④ グリーン投資、カーボンニュートラルポート(CNP)については、不確実な状況にあるだけに、港湾・海運サイドでの施策、事業化方法も急いで決定するのはリスクが大きい。代替案を含んで、途中で計画を変更するようなフレキシブルな港湾計画が必要である。

⑤ 巨大地震が発生した場合の国内ハブ港のバックアップ機能としては、北部九州のハブ港を整備するよりも、釜山港・上海港等との国際間連携を進めるように準備する。

最初に述べたように、本シナリオプランニングは、組織やグループが検討したものではなく、私一人で行ったものであるので、シナリオプランニングを国際コンテナ輸送とハブ港に適用した一つの事例として見ていただきたく、結果であるシナリオと戦略の妥当性を強く主張するものではない。さらに、既往研究である高橋 (2014)、みずほ銀行 (2021) によれば、日本の港湾運営制度、港湾運営主体、港湾統合について課題が提起されているが、本報告はそこには触れていない。

参考文献

シェルのシナリオ:Rethinking the 2020s, September 2020.

[https://www.shell.com/energy-and-innovation/the-energy-future/scenarios.html]デロイト社のシナリオ:Scenarios for resilient leaders/ 3-5 years, April 2020.

[https://www2.deloitte.com/content/dam/Deloitte/global/Documents/About-Deloitte/COVID-19/Thrive-scenarios-for-resilient-leaders.pdf]堂前光司・松本秀暢 (2016)、日本港湾の現状と港湾整備に関する考察ー国際コンテナ物流機能の集約か分散か?ー、東アジアへの視点27(1) 、50-71、アジア成長研究所.

角和昌浩 (2005)、シナリオプラニングの実践と理論、第1回~第5回、日本エネルギー経済研究所IEEJ.

角和昌浩 (2020)、シナリオプラニング手法から~コロナ禍を考える(6)(7)、NPO法人国際環境経済研究所. http://ieei.or.jp/2020/10/expl201021/

R. Kapoor (2016), Diminishing economies of scale from magaships?, Marine Money Japan Ship Finance Forum, Tokyo. (www. Drewry.co.uk)

松尾俊彦 (2012)、コンテナ港湾の国際競争とハブ化問題、182巻、日本航海学会誌NAVIGATION(特集).

みずほ銀行産業調査部 (2021)、京浜港におけるコンテナ物流政策の現状と課題~京浜港が今後目指すべき方向性~、184号.

西村行功 (2003)、シナリオ・シンキング、ダイヤモンド社

高橋浩二 (2014)、国際競争力強化に資する港湾運営制度、日本大学博士論文.

佐藤渉・古市正彦・花岡伸也 (2018)、シナリオ・プランニングを活用したインド太平洋地域における物流インフラ戦略の検討、土木計画学研究発表会・講演集、第57回.

P. Taneja (2013), The Flexible Port, PhD dissertation, Technical University of Delft, The Netherlands.

[https://repository.tudelft.nl/islandora/object/uuid%3Aa9f0c128-d4c3-41a2-8790-13aec89dca63?collection=research]津守寛之 (2011)、日本港湾の国際競争力再考、岡山大学経済学会雑誌 42 (4).

鷲田祐一 (2016)、未来洞察のための思考法-シナリオによる問題解決、KDDI総研叢書3、勁草書房.

渡部富博・善見政和・末次広児(1998)、船社の寄港挙動モデルによる国際コンテナ航路体系の分析ー東アジアー北米西岸航路についてー、港湾技研資料No.922、運輸省港湾技術研究所.